为了帮助广大考生高效备考注册会计师考试,财会头条网校老师特总结了注册会计师高频考点内容,让大家快速掌握考试方向,顺利拿下注册会计师证书。以下是注册会计师《会计》知识点5:投资性房地产的转换的内容,请大家尽快掌握。

知识点5:投资性房地产的转换

主要命题方式:客观题和主观题均可考,重点关注公允价值模式下转换差额的处理。

关键要点:

一、成本模式下转换的处理(无差额)

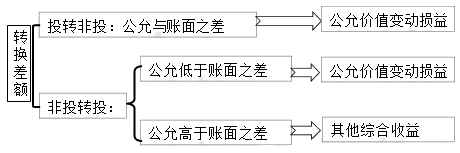

二、公允价值模式下转换的处理(有差额)

【计算分析题(节选)】(2019年)甲公司20×8年度发生的交易或事项如下:

(1)1月1日,甲公司与乙公司签订租赁合同,将本公司原作为固定资产核算的一栋写字楼出租给乙公司,租赁期为5年,年租金为400万元,于每年末支付。该写字楼的成本为8 000万元,至出租时已计提折旧1 200万元。按照周边写字楼的市场价格估计,该写字楼的公允价值为9 400万元。

12月31日,甲公司收到乙公司支付的当年租金400万元。

甲公司采用公允价值模式对投资性房地产进行后续计量。12月31日,因租赁市场短期回调,甲公司上述出租写字楼的公允价值为9 200万元。

要求:

计算上述交易或事项对甲公司20×8年度其他综合收益的影响金额,编制相关会计分录。

『正确答案』

(1)事项(1)影响其他综合收益金额=9 400-(8 000-1 200)=2 600(万元)。

20×8年1月1日

借:投资性房地产——成本 9 400

累计折旧 1 200

贷:固定资产8 000

其他综合收益2 600

20×8年12月31日

借:公允价值变动损益 200

贷:投资性房地产——公允价值变动 200

借:银行存款 400

贷:其他业务收入 400

【单选题】(2019年)甲公司将原自用的办公楼用于出租,以赚取租金收入。租赁期开始日,该办公楼账面原价为14000万元,已计提折旧为5600万元,公允价值为12000万元。甲公司对投资性房地产采用公允价值模式进行后续计量。甲公司上述自用办公楼转换为投资性房地产时公允价值大于原账面价值的差额在财务报表中列示的项目是( )。

A.资本公积

B.营业收入

C.其他综合收益

D.公允价值变动收益

『正确答案』C

『答案解析』自用房地产转换为以公允价值模式进行后续计量的投资性房地产,转换日公允价值大于原账面价值的差额计入其他综合收益,公允价值小于原账面价值之间的差额计入公允价值变动损益。

【多选题】(2018年)甲公司以公允价值对投资性房地产进行后续计量。甲公司2×17年度与投资性房地产有关的交易或事项如下:(1)出租厂房2×17年末的公允价值为1 650万元,该厂房上年末的账面价值为1 700万元;

(2)2×17年1月1日,将原拟自用的商品房改为出租,转换日的公允价值小于其账面价值80万元;

(3)2×17年1月1日,将原自用乙办公楼改为出租,转换日的公允价值大于账面价值600万元;

(4)收到出租丙办公楼2×17年4月至12月的租金540万元。

按照租赁协议的约定,丙办公楼的租赁期自2×17年1月1日起至2×17年12月31日止,2×17年1月至3月免收租金。不考虑其他因素,下列各项关于甲公司与投资性房地产相关会计处理的表述中,正确的有( )。

A.2×17年末出租厂房按1 700万元计量

B.拟自用改为出租的商品房转换日的公允价值小于其账面价值的差额80万元计入当期损益

C.自用改为出租的乙办公楼转换日的公允价值大于账面价值600万元计入其他综合收益

D.出租丙办公楼2×17年度每月确认租金收入45万元

『正确答案』BCD

『答案解析』以公允价值对投资性房地产进行后续计量应按照期末公允价值计量,2×17年年末出租厂房应按公允价值1 650万元计量,选项A错误。免租期内依然确认租金收入,所以出租丙办公楼2×17年度每月确认租金收入为45万元(540/12),选项D正确。

【计算分析题(节选)】( 2017年)甲股份有限公司(以下简称“甲公司”)2×16年发生的有关交易或事项如下:

(2)6月30日,甲公司将原作为办公用房的一栋房产对外出租,该房产原价为3 000万元,至租赁期开始日已计提折旧1 200万元,未计提减值准备。甲公司对投资性房地产采用公允价值模式进行后续计量,当日根据租金折现法估计该房产的公允价值为1 680万元,2×16年12月31日,周边租赁市场租金水平上升,甲公司估计该房产的公允价值为1 980万元。

其他有关资料:

除上述交易或事项外,甲公司2×16年未发生其他可能影响其他综合收益的交易或事项。本题中不考虑所得税等相关税费影响以及其他因素。

要求:

(1)就甲公司2×16年发生的有关交易或事项,分别说明是否影响甲公司2×16年利润表中列报的其他综合收益,并编制与所发生交易或事项相关的会计分录。

『正确答案』

资料二,甲公司将自用房地产转换为采用公允价值模式计量的投资性房地产,转换日公允价值1 680万元,账面价值为1 800万元(3 000-1 200),形成借方差额计入公允价值变动损益,不影响甲公司2×16年利润表中的其他综合收益。

会计分录如下:

借:投资性房地产 1 680

累计折旧 1 200

公允价值变动损益 120

贷:固定资产 3 000

借:投资性房地产 300

贷:公允价值变动损益 300

说明:以上文章内容来源于本站原创以及网络整理,仅供考生学习交流使用!如有异议,请考生以考试大纲及官方教材的内容为准。

永图教育 版权所有 © 2024 Inc.

湘ICP备17011665号-3 湘公网安备43010202001706

注册会计师热搜标签:注册会计师报考条件,注册会计师报名,注册会计师官网,注册会计师考试,注册会计师报名条件,注册会计师考试报名,注册会计师报考条件和时间,注册会计师通过率

关注我们

扫一扫关注我们