为了帮助广大考生高效备考注册会计师考试,财会头条网校老师特总结了注册会计师高频考点内容,让大家快速掌握考试方向,顺利拿下注册会计师证书。以下是注册会计师《会计》知识点21:租赁的识别的内容,请大家尽快掌握。

知识点21:租赁的识别

主要命题方式:客观题,识别合同是否构成或者包含租赁。

关键要点:

租赁的三要素:

一是存在一定期间(也可表述为已识别资产的使用量);

二是存在已识别资产;

三是资产供应方向客户转移对已识别资产使用权的控制。

一、租赁期

承租人有续租选择权,即有权选择续租该资产,且合理确定将行使该选择权的,租赁期还应当包含续租选择权涵盖的期间。

承租人有终止租赁选择权,即有权选择终止租赁该资产,但合理确定将不会行使该选择权的,租赁期应当包含终止租赁选择权涵盖的期间。

二、已识别资产可以通过以下几个方面判断合同中是否存在已识别资产:

| 判断依据 | 具体解释 |

| 1.对资产的指定 | 已识别资产通常由合同明确指定,也可以在资产可供客户使用时隐性指定。 |

| 2.物理可区分 | 如果资产的部分产能在物理上可区分(例如,建筑物的一层),则该部分产能属于已识别资产。如果资产的某部分产能与其他部分在物理上不可区分(例如,光缆的部分容量),则该部分不属于已识别资产,除非其实质上代表该资产的全部产能,从而使客户获得因使用该资产所产生的几乎全部经济利益的权利。 |

| 3.没有实质性替换权 | 即使合同已对资产进行指定,如果资产的供应方在整个使用期间拥有对该资产的实质性替换权,则该资产不属于已识别资产。 |

| 其中,供应方拥有资产的实质性替换权,是指同时满足下列条件: | |

| ①资产供应方拥有在整个使用期间替换资产的实际能力; | |

| ②资产供应方通过行使替换资产的权利将获得经济利益。 |

三、客户是否控制已识别资产使用权的判断

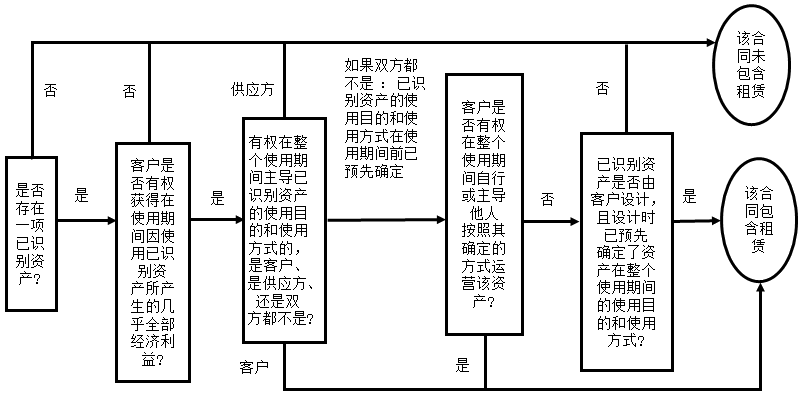

(一)客户是否有权获得因使用资产所产生的几乎全部经济利益

在评估时,企业应当在约定的客户权利范围内考虑其所产生的经济利益。

(二)客户是否有权主导资产的使用

存在下列情形之一的,可视为客户有权主导对已识别资产在整个使用期间的使用:

1.客户有权在整个使用期间主导已识别资产的使用目的和使用方式;

2.已识别资产的使用目的和使用方式在使用期开始前已预先确定,并且客户有权在整个使用期间自行或主导他人按照其确定的方式运营该资产,或者客户设计了已识别资产并在设计时已预先确定了该资产在整个使用期间的使用目的和使用方式。

四、是否存在或包含租赁的评估流程

说明:以上文章内容来源于本站原创以及网络整理,仅供考生学习交流使用!如有异议,请考生以考试大纲及官方教材的内容为准。

永图教育 版权所有 © 2024 Inc.

湘ICP备17011665号-3 湘公网安备43010202001706

注册会计师热搜标签:注册会计师报考条件,注册会计师报名,注册会计师官网,注册会计师考试,注册会计师报名条件,注册会计师考试报名,注册会计师报考条件和时间,注册会计师通过率

关注我们

扫一扫关注我们