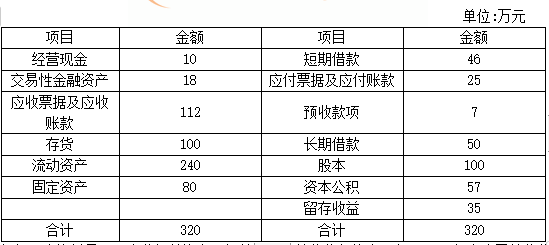

F公司2018年12月31日有关资料如下:

根据历史资料显示,企业经营资产、经营负债占营业收入的比不变。2018年度公司营业收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元。

要求:

(1)若2019年营业净利率和股利支付率与2018年相同,企业不保留金融资产,采用销售百分比法计算当2019年销售增长率为30%,外部融资额为多少?

(2)若公司不发股票,且维持2018年经营效率和财务政策,2019年预期股利增长率为多少?

(3)假设2019年预计销售增长率为30%,回答下列互不相关问题:

①若不发股票,且保持2018年财务政策和总资产周转率,则营业净利率应达到多少?

②若想保持2018年经营效率、资本结构和股利政策不变,需从外部筹集多少股权资本?

③若不发股票,且保持2018年财务政策和营业净利率,则资产周转率应达到多少?

④若不打算从外部筹集权益资本,并保持2018年经营效率和股利支付率不变,则资产负债率应达到多少?

(要求:权益乘数保留4位小数,计算结果保留2位小数)。

(1)经营资产销售百分比=(320-18)÷4000=7.55%

经营负债销售百分比=(25+7)÷4000=0.8%

营业净利率=100/4000=2.5%

利润留存率=1-60/100=40%

销售增加额=4000×30%=1200(万元)

预计营业收入=5200(万元)

外部融资额=1200×7.55%-1200×0.8%-18-5200×2.5%×40%=11(万元)

(2)营业净利率=2.5%

总资产周转率=4000÷320=12.5(次)

权益乘数=320÷192=5/3=1.6667

利润留存率=40%

由于满足可持续增长的五个假设,

可持续增长率=(2.5%×12.5×1.6667×0.4)/(1-2.5%×12.5×1.6667×0.4)=26.32%

所以预期股利增长率=可持续增长率=26.32%

(3)①设营业净利率为y,则

30%=(y×12.5×1.6667×0.4)/(1-y×12.5×1.6667×0.4)

y=2.77%

②2019年营业收入=4000×(1+30%)=5200(万元)

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%

由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%

则预计股东权益=192×(1+30%)=249.6(万元)

由于增加的留存收益=5200×2.5%×0.4=52(万元)

外部筹集权益资本=249.6-(192+52)=5.6(万元)

③2019年营业收入=4000×(1+30%)=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79(次)

④2019年营业收入=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于资产周转率不变,所以预计资产=5200/12.5=416(万元)

则预计负债=416-244=172(万元)

资产负债率=172/416=41.35%。

注册会计师可谓是财会行业类天花板级别证书,越来越多的在职人士及大学生都非常向往注册会计师证书,可见其含金量及稀缺性!60秒测试您适不适合考注册会计师?>>>马上点击进入CPA测试,获取CPA专业指导>>>

说明:以上文章内容来源于本站原创以及网络整理,仅供考生学习交流使用!如有异议,请考生以考试大纲及官方教材的内容为准。

永图教育 版权所有 © 2024 Inc.

湘ICP备17011665号-3 湘公网安备43010202001706

注册会计师热搜标签:注册会计师报考条件,注册会计师报名,注册会计师官网,注册会计师考试,注册会计师报名条件,注册会计师考试报名,注册会计师报考条件和时间,注册会计师通过率

关注我们

扫一扫关注我们