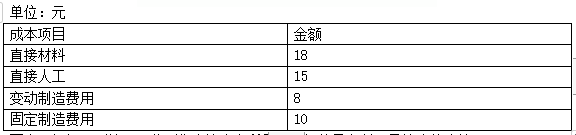

1.甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

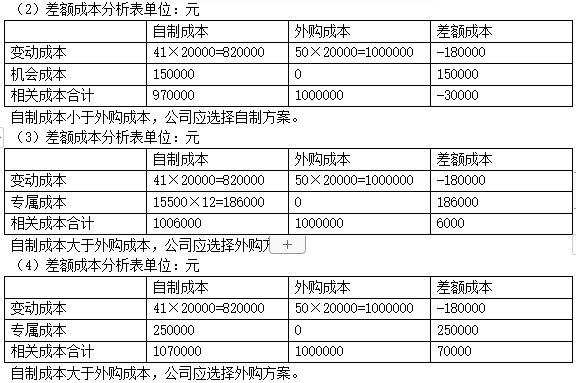

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。

2.某企业只生产销售A产品,正常的生产能力是12000件,目前企业正常的订货量为8000件,单价150元,单位产品成本为100元,其中,直接材料30元,直接人工20元,变动制造费用25元,固定制造费用25元。现有客户向该企业追加订货,且客户只愿意出价100元。

要求:根据下列情况,判断该企业是否应该接受该订单:

(1)如果订货3000件,剩余生产能力无法转移,且追加订货不需要追加专属成本;

(2)如果订货4000件,剩余生产能力可以对外出租,可获租金110000元,但追加订货不需要追加专属成本;

(3)如果订货5000件,剩余生产能力可以对外出租,可获租金110000元,另外追加订货需要租用一台设备,以扩大生产能力至13000件,租金20000元;

(4)如果订货5000件,剩余生产能力无法转移,因为剩余生产能力无法满足订货量,超额的部分跟乙企业以120元/件的价款购入。

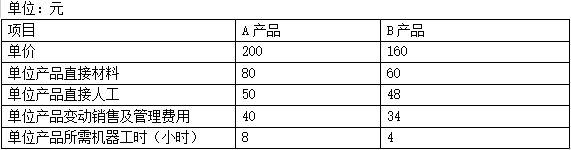

3.甲企业目前生产A、B两种产品,有关资料如下表所示:

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为15000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最优利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,若固定成本总额为30000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。

1.答案:

(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

2.答案:

(1)单位变动成本=30+20+25=75(元),小于追加定货的定价100元,应该接受该订单。

(2)追加订单增加的边际贡献=(100-75)×4000=100000(元)

增加利润=100000-110000=-10000(元)

增加利润小于0,因此不应该接受该订单。

(3)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-110000-20000=-5000(元)

增加利润小于0,因此不应该接受该订单。

(4)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-(5000-4000)×(120-75)=80000(元)

增加利润大于0,因此应该接受该订单。

3.答案:

(1)A产品单位边际贡献=200-80-50-40=30(元)

A产品单位工时边际贡献=30/8=3.75(元)

B产品单位边际贡献=160-60-48-34=18(元)

B产品单位工时边际贡献=18/4=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时15000-2800×4=3800(小时)

生产A产品产量=3800/8=475(件)

所以为了最优利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×30+2800×18)/(475×200+2800×160)=11.91%

加权平均保本销售额=30000/11.91%=251889(元)

A产品保本销售额=251889×475×200/(475×200+2800×160)=44069(元)

A产品保本销售量=44069/200=220(件)

B产品保本销售额=251889×2800×160/(475×200+2800×160)=207820(元)

B产品保本销售量=207820/160=1299(件)。

注册会计师可谓是财会行业类天花板级别证书,越来越多的在职人士及大学生都非常向往注册会计师证书,可见其含金量及稀缺性!60秒测试您适不适合考注册会计师?>>>马上点击进入CPA测试,获取CPA专业指导>>>

说明:以上文章内容来源于本站原创以及网络整理,仅供考生学习交流使用!如有异议,请考生以考试大纲及官方教材的内容为准。

永图教育 版权所有 © 2024 Inc.

湘ICP备17011665号-3 湘公网安备43010202001706

注册会计师热搜标签:注册会计师报考条件,注册会计师报名,注册会计师官网,注册会计师考试,注册会计师报名条件,注册会计师考试报名,注册会计师报考条件和时间,注册会计师通过率

关注我们

扫一扫关注我们