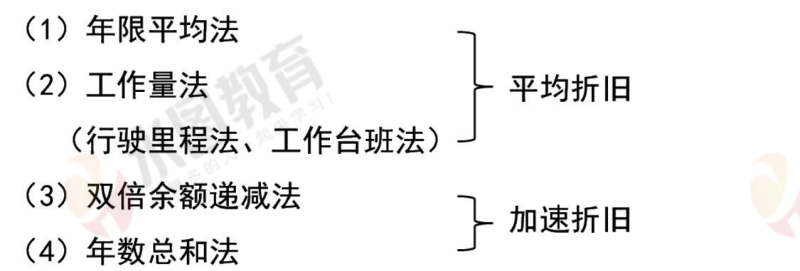

1.固定资产折旧方法

(3)双倍余额递减法

双倍余额递减法的双倍是指折旧率,余额指计算每期折旧额的基数,为固定资产的折余价值。

①除固定资产使用年限的最后两年外,固定资产年折旧额的计算公式为:

年折旧额=固定资产年初折余价值×年折旧率 >>>0元领取一建铭师精讲课程>>>

其中:固定资产年初折余价值=固定资产原价−累计折旧

②固定资产使用年限的最后两年,固定资产年折旧额的计算公式为:

年折旧额=(固定资产应计折旧额−累计折旧)÷2

(4)年数总和法

年数总和法是将固定资产的应计折旧额乘以一个逐年递减的折旧率计算固定资产每年应计折旧额的方法。

假设固定资产的使用年限为 N 年,则第 n 年固定资产折旧率计算公式为: >>>一建题库限量免费领>>>

不同点:

1)双倍余额递减法折旧率不变,计算固定资产每期折旧额的基数逐年减小;

2)年数总和法计算固定资产每期折旧额的基数不变(固定资产应计折旧额),而固定资产年折旧率逐年减小。

相同点:

双倍余额递减法和年数总和法计算的年折旧额逐年减少,是快速折旧法(也称加速折旧法)

热门: 最新一级建造师精品课程0元免费领!| 资料包+课程+题库

推荐: 0元免费领取| 一级建造师题库(章节练习+经典真题+模考大赛)

说明:以上文章内容来源于本站原创以及网络整理,仅供考生学习交流使用!如有异议,请考生以考试大纲及官方教材的内容为准。

上一篇: 一建《工程经济》:施工成本构成

下一篇:一建《工程经济》:费用确认

永图教育 版权所有 © 2024 Inc.

湘ICP备17011665号-3 湘公网安备43010202001706

一级建造师热搜标签:一级建造师报考条件及专业要求,一级建造师报考条件,一级建造师报名时间,考上一级建造师很牛吗,一级建造师考试时间,一级建造师分数线,一级建造师报名官网入口

关注我们

扫一扫关注我们